Par où commencer : la pyramide des investissements

Avant de vous positionner sur des actifs volatils ou spéculatifs, il est indispensable de respecter une règle de construction logique : un patrimoine s’organise par étapes de risques croissants. Pour bâtir une structure financière résiliente, vous devez valider vos priorités dans un ordre précis.

Pour cela, nous utilisons une structure claire : la pyramide des investissements. Chaque niveau correspond à un objectif précis, un horizon de temps défini et un couple rendement/risque adapté.

Si vous sautez un niveau, votre stratégie globale globale sera fragilisée à la moindre correction de marché ou au moindre imprévu personnel.

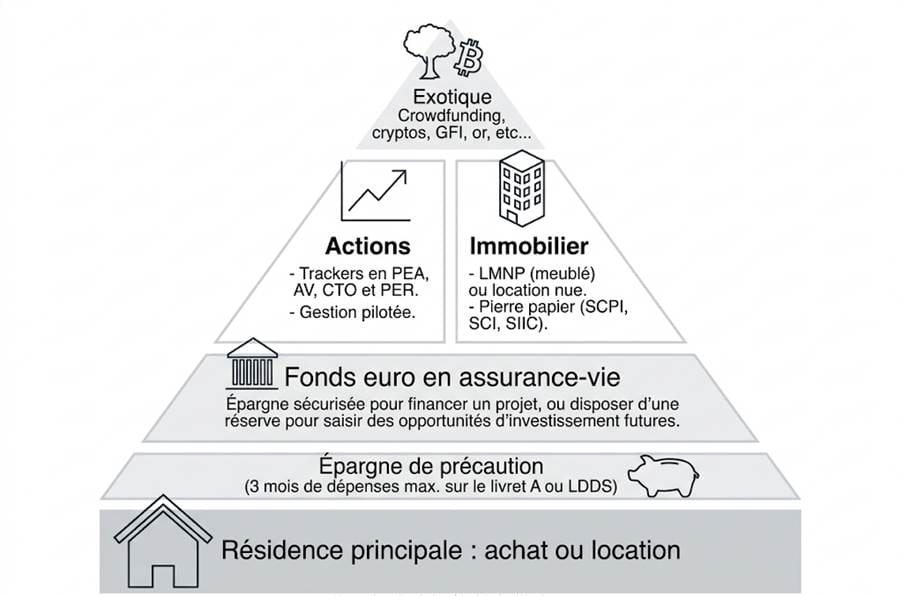

Source : Avenue des Investisseurs (un excellent site que je recommande vivement)

Niveau 1 : La résidence principale – Un choix principalement patrimonial ou de confort

La résidence principale est traditionnellement le premier réflexe patrimonial en France. Pourtant, pour un expatrié, investir dans une résidence principale ou un pied-à-terre en France n'a pas la même pertinence que pour un résident. Cet achat répond généralement à des critères de confort personnel ou au besoin de maintenir un lien concret avec son pays d'origine.

Si vous faites ce choix, il doit être abordé avant tout pour son utilité d'usage, car sa pertinence financière brute est loin d'être évidente pour un non-résident. L'immobilier physique n'offre une performance financière optimale que si l'on peut actionner un effet de levier maximal en empruntant la quasi-totalité de la somme auprès de la banque. Or, obtenir un crédit pour un non-résident est devenu un processus complexe et coûteux, exigeant des apports massifs et des taux d'intérêt moins favorables.

De plus, bloquer un capital propre conséquent dans la pierre réduit votre liquidité, alors que l'expatriation demande de la flexibilité géographique. Il est donc indispensable de peser le poids de cet investissement face à des actifs plus liquides et plus simples à gérer à distance.

Niveau 2 : L'Épargne de Précaution – La gestion des imprévus

Ce matelas de liquidités doit rester immédiatement disponible. En expatriation, les imprévus (billet d'avion de dernière minute, frais de santé non couverts, transition professionnelle soudaine) peuvent représenter des coûts importants.

- Le montant : Contrairement aux 3 mois généralement conseillés pour les résidents français, je recommande pour un expatrié de conserver l'équivalent de 4 à 6 mois de dépenses courantes.

- L'objectif : Cet argent n'est pas destiné à générer de la performance. Sa seule fonction est de couvrir les besoins immédiats pour éviter de devoir liquider vos investissements de long terme lors d'une baisse des marchés.

- Les supports : Le Livret A et le LDDS restent d'excellentes options si vous les avez ouverts avant votre départ de France. Ils restent exonérés d'impôts pour les non-résidents et offrent une liquidité totale sans risque de perte en capital.

- Attention : Si vous gardez ce socle dans votre pays de résidence, conservez-le impérativement dans votre monnaie de référence (ou une monnaie forte). Ne prenez pas le risque de voir ce capital fondre suite à une dévaluation de la monnaie locale.

Niveau 3 : L'Épargne Sécurisée / Obligations – Les projets à moyen terme

Cet étage est réservé aux capitaux dont vous aurez besoin dans un horizon de 3 à 5 ans (financement d'un projet, apport ciblé). L'objectif est la préservation du capital avec une performance minimale pour limiter l'impact de l'inflation.

Pour un expatrié, le fonds en euros traditionnel des assurances-vie françaises présente peu d'intérêt en raison de rendements souvent médiocres et de la rigidité administrative. Si une échéance capitale approche (comme la retraite ou un projet de vie majeur), la stratégie consiste plutôt à intégrer progressivement des obligations de qualité dans votre portefeuille pour amortir la volatilité des actions.

La règle d'or : Cet étage doit être réduit au strict minimum nécessaire pour vos projets identifiés à moyen terme. Laisser trop d'argent sur des supports à faible rendement ampute votre pouvoir d'achat réel sur le long terme.

Niveau 4 : L'Investissement long terme – Actions & Immobilier

C'est ici que la richesse se crée sur le long terme. C'est le cœur du portefeuille, là où l'on accepte la volatilité à court terme pour capter de la performance à long terme.

- Les Actions : Oubliez la gestion pilotée, qui ajoute des frais pour des performances souvent décevantes, ainsi que la sélection d'actions individuelles (stock picking), qui s'avère chronophage et risquée. Visez un investissement régulier, diversifié et passif via des indices mondiaux (comme des ETF MSCI World ou S&P 500 sur CTO ou PEA) pour capter mécaniquement la croissance économique.

- L'Immobilier : Si vous souhaitez intégrer de l'immobilier pour diversifier, privilégiez des structures à faible contrainte de gestion comme les SCPI ou la nue-propriété. Cela vous permet de vous exposer à cette classe d'actifs sans subir la gestion locative à distance. L'immobilier en direct dans des pays à forte croissance peut s'envisager, mais il ne doit pas cannibaliser votre portefeuille financier.

Niveau 5 : Le Sommet – Les Actifs Exotiques et Spéculatifs

Tout en haut de la pyramide se trouvent les actifs spéculatifs (cryptomonnaies, métaux précieux, crowdfunding, investissement dans des start-ups).

C'est la zone de risque maximal. La règle est stricte : jamais plus de 10 % de votre capital global.

Pourquoi ? Parce que si cette poche subit une forte correction, votre structure patrimoniale reste stable. Votre épargne de précaution est intacte, vos investissements de long terme continuent de tourner et votre avenir financier n’est pas menacé. Investir avec succès consiste à doser sa prise de risque sur un socle de gestion prudente.

Rejoignez les investisseurs autonomes

La théorie est en place, les outils sont identifiés. En revanche, les marchés et les réglementations internationales évoluent, et optimiser un portefeuille demande une veille constante.

Je partage mes décryptages, mes analyses de plateformes et le suivi de mon propre portefeuille directement par mail. C’est un retour terrain concret pour les investisseurs qui veulent gérer leur capital de manière autonome.